■ 保険で相続対策、本当に必要ですか?

相続税の基礎控除が引き下げられ、これまで相続対策を意識していなかった人も相続対策を勧められるようになり…、実際に「銀行で相続対策に生命保険を勧められました」という人も増えており、なんとなく保険会社や銀行による相続対策ブームになってきているようにも感じます。

以前、日経新聞が「2014年度の銀行窓口における生命保険の販売額が6兆円を超え、過去最高になった」と伝えました。記事によると、銀行窓口で生命保険の販売が伸びているのは、預金に比べると高い利回りが期待できる外貨建て保険などや、相続対策で一時払い終身保険などに加入する人が増えたからとのこと。保険販売員と接点がなかった人も、銀行は利用しています。銀行で、「相続対策は大丈夫ですか?生命保険は相続対策に有効ですよ。」と言われると、銀行であるという安心感もあり、ちょっと相談に乗ってもらおうかなと思ってしまうのも理解できます。

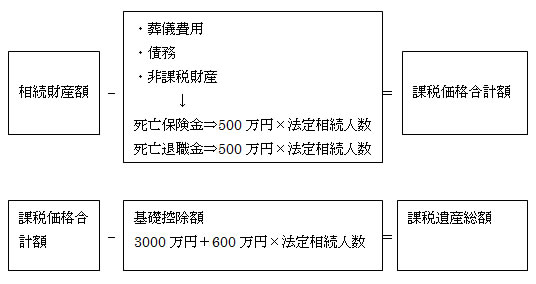

2015年に相続税の基礎控除額が「3000万円+600万円×法定相続人の人数」となりました。例えば、夫と妻に子供が2人という家族で、夫が死亡した場合、3000万円+600万円×3人=4800万円 が基礎控除額です。この基礎控除よりも、課税価格合計額(相続財産額から葬儀費用・債務・非課税財産などを差し引いた額)が多かったら、その超えた部分に相続税がかかる(配偶者の税額軽減などもありますが、ここでは説明は省きます)ことになります。生命保険の死亡保険金は、500万円×法定相続人数 までが非課税財産になっているので、相続対策として生命保険が有効と言われているのです。

また、生命保険が相続対策に有効だといわれるのは、非課税財産となることだけでなく、納税額の確保や、誰にどれだけの死亡保険金を残すかは自分で自由に決められることにあります。もちろん、遺言書を残せば誰にどれだけの財産を遺すかは自由に決められますが、遺言書を作成するより保険に契約するほうが気楽なのかもしれません。さらに、預金などは相続が発生すると、原則、相続人全員の合意がないと引き出せませんが、保険であれば早期に受け取れます。銀行窓口などでは「納税資金を確保してあげることもできますし、相続での争いを避けることもできますよ。」というセールストークも用いられているようです。

それから、相続には相続放棄という選択肢もあります。が、一般的に生命保険の死亡保険金は相続放棄をした人が受取人であっても支払われます。例えば、家業をスムーズに後継者に引き継ぐために、他の相続人は相続放棄をするというケースもあります。そのような場合も生命保険は活用できるわけです。

このような話をすると生命保険で相続対策しておこう!と思うかもしれませんが、その前に、そもそも相続対策が必要なのかどうかを検討してみましょう。例えば、大きな財産が自宅だけだった場合、その自宅の土地の評価は一定の要件を満たせば小規模宅地等の特例で80%減額されます。そうであれば相続税はかからないかもしれません。

そして、もう一つは重要なことは、相続のことより自分たちの老後の生活です。心豊かな老後生活をおくれるだけの準備、万が一介護などになった場合の準備をしましょう。お金を生命保険に換えておいて、もしもお金が足りなくなったら解約すればいいと考えることもできますが、一般的に、終身保険であっても一定期間は解約返戻金が支払い保険料を下回ります。つまり、それだけ保険は手数料の高い商品なのです。

制度は制度、商品は商品でしっかり理解したうえで、ご自身に本当に必要なことなのかどうか、専門家に相談したりして、十分検討してください。なお、制度も商品も変わっていきます。情報収集もするようにしましょう。