■ 住宅ローン減税の拡充とすまい給付金

消費税は平成26年4月から段階的な税率の引き上げが予定されています。住宅を購入しようと思っている人には増税は大きな負担に。この対策として、住宅ローン減税の拡充等と「すまい給付金」制度の創設が、消費税の引上げが行われた場合に実施することとされています。「すまい給付金」は平成25年6月26日に行われた与党合意に基づくものであり、今後、政府において消費税引上げの判断も踏まえつつ、最終的な調整が行われる予定です。

●住宅ローン減税の拡充

消費税率が5%の場合

|

控除対象借入限度額

|

|

控除額

|

最大控除額

|

|

2,000万円

(長期優良住宅・低炭素住宅の場合は3,000万円)

|

年末ローン残高の1.0%

|

200万円(長期優良住宅・低炭素住宅の場合は300万円)※控除しきれない場合、翌年の住民税から控除(9.75万円を上限)

|

|

控除期間

|

|

10年間

|

消費税が8%または10%になった場合

|

控除対象借入限度額

|

|

控除額

|

最大控除額

|

|

4,000万円

(長期優良住宅・低炭素住宅の場合は5,000万円)

|

年末ローン残高の1.0%

|

400万円(長期優良住宅・低炭素住宅の場合は500万円)※控除しきれない場合、翌年の住民税から控除(13.65万円を上限)

|

|

控除期間

|

|

10年間

|

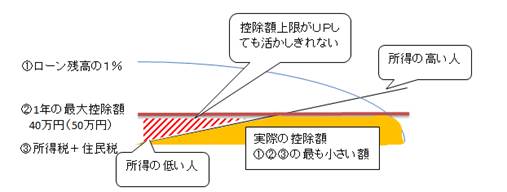

単純に控除限度額が2倍になってメリットも2倍になったようですが、住宅ローン控除は税額控除ですので、税金から差し引けるというもの。そもそも税金が少ない人には限度額が2倍の40万円になってもメリットを活かしきれません。所得税と住民税が10万円の人が差し引けるのはあくまで10万円。消費税が増税になるから控除限度額が40万円にUPされるといってもメリットがなく増税が負担になるだけになってしまいます。

そこで、「すまい給付金」が創設され、年収が低い住宅取得者に現金給付される予定です。登記上の持分を持っている人が対象で収入が低い人ほど給付額が多くなるしくみです。

●すまい給付金

|

消費税率8%の場合

|

|

収入額のめやす

|

都道府県民税の所得割額

|

給付基礎額

|

|

425万円以下

|

6.89万円以下

|

30万円

|

|

425万円超475万円以下

|

6.89万円超8.39万円以下

|

20万円

|

|

475万円超510万円以下

|

8.39万円超9.38万円以下

|

10万円

|

※神奈川県は上記所得割額が異なる

|

消費税率10%の場合

|

|

収入額のめやす

|

都道府県民税の所得割額

|

給付基礎額

|

|

450万円以下

|

7.60万円以下

|

50万円

|

|

450万円超525万円以下

|

7.60万円超9.79万円以下

|

40万円

|

|

525万円超600万円以下

|

9.79万円超11.90万円以下

|

30万円

|

|

600万円超675万円以下

|

11.90万円超14.06万円以下

|

20万円

|

|

675万円超775万円以下

|

14.06万円超17.26万円以下

|

10万円

|

※神奈川県は上記所得割額が異なる

収入の基準は都道府県民税の所得割額で決定されます。対象となるには各種条件を満たさなければなりません。今後、最終的な調整が行われる予定ですので、今後の動向に注目したいですね。詳しくはすまい給付金制度ホームページをご覧ください。

http://sumai-kyufu.jp